○納入義務者に係る徴収事務手続要領

平成5年3月29日

要領第2号

納入義務者に係る費用徴収金の納入に至るまでの事務手続については、次のとおりとする。

なお、養護委託についても同様とする。

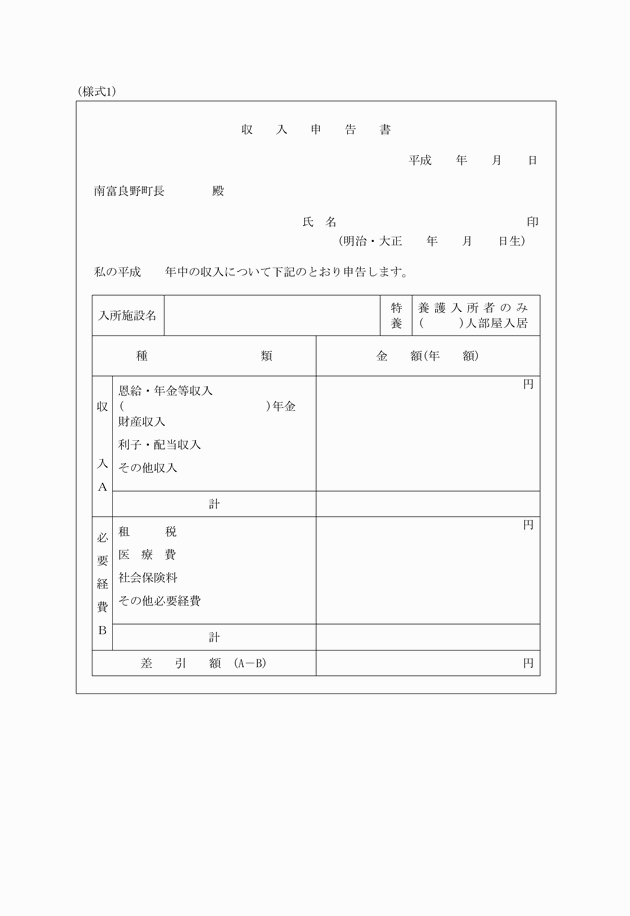

1 収入の申告

被措置者は、毎年2月末日までに、収入申告書(様式1)に収入額、必要経費の額を確認できる書類(年金額改定通知票、領収書、確定申告書の控等。)を添付して、町長へ提出する。

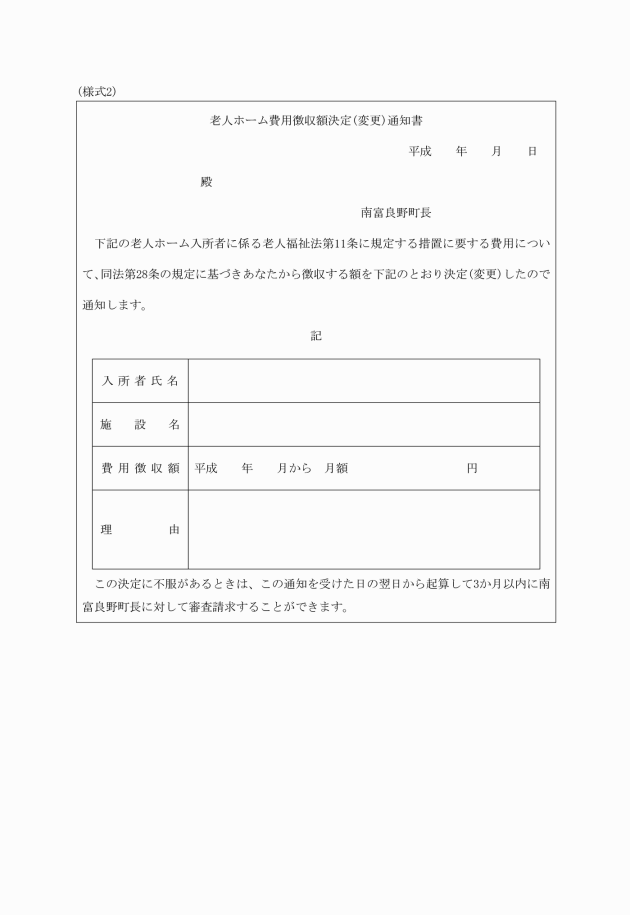

2 費用徴収額の決定

(1) 町長は、提出された収入申告書及び添付書類の審査、調査を行い、また、必要に応じ、関係機関等への照会を行う。

なお、被措置者が自ら収入申告手続を行えない状態にある等により、収入申告書が提出されない場合、又は提出された収入申告書に誤りを発見した場合には、被措置者、扶養義務者、施設又は関係機関と連絡し、必要な書類を整備するものとする。

(2) 町長は、費用徴収額を決定した場合、費用徴収額決定通知書(様式2)を納入義務者あて送付する。

(3) 町長は、決定された費用徴収額に基づく歳入の調定のうち、納入通知書を納入義務者あて送付する。

3 納入

納入義務者は、納入通知書により指定された金融機関へ指定された期限までに納入すること。

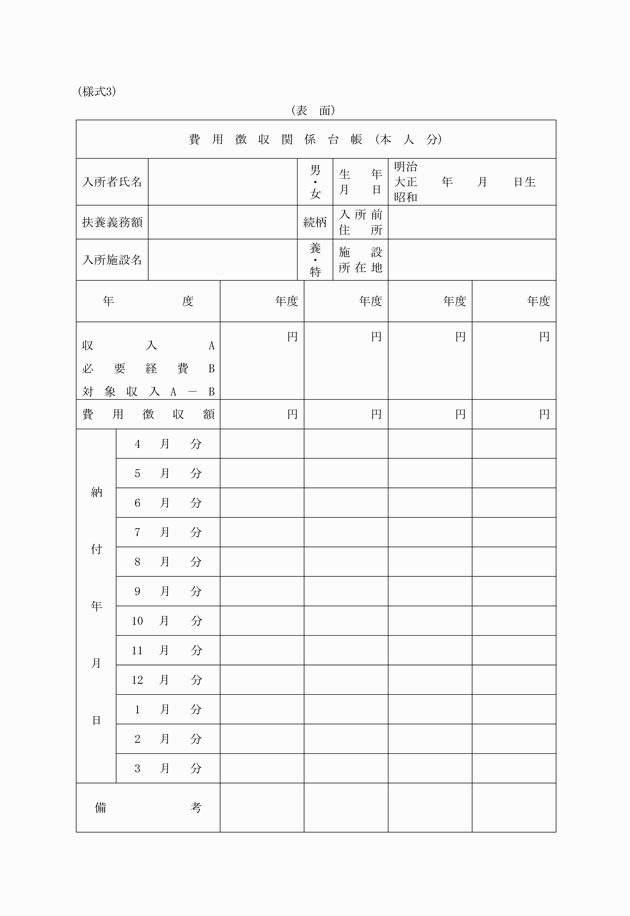

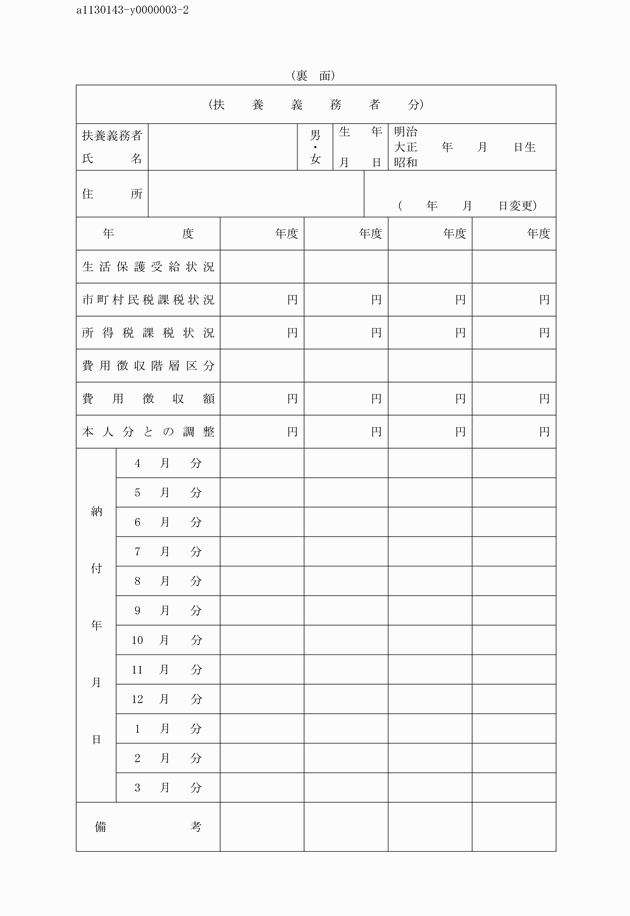

4 費用徴収関係台帳の整備

町長は、徴収金の納入状況について費用徴収金台帳(様式3)の記載、整理を行う。

5 審査請求について

徴収金の額の決定、変更処分を通知する際には、審査請求をすることができる旨並びに審査請求をすべき行政庁及び審査請求をすることができる期間を教示しなければならない。(行政不服審査法第82条)

(1) 審査請求をすべき行政庁及び審査請求の種類

町長に対する審査請求

(2) 審査請求をすることができる期間

処分があつたことを知つた日の翌日から起算して3か月以内

6 徴収金未納者の取扱い

(1) 徴収金を納入通知書で指定した納期限までに納入しない者があるときは、他の徴収金の例により期限を指定して督促するものとする。(地方自治法第231条の3第1項)

この場合に、手数料及び延滞金は徴収しない。(同条2項)

(2) 徴収金については、強制徴収はできない(同条第3項徴収金は「分担金」には該当しないので、法律の定めがなければ強制徴収できない。)。したがつて督促によつても納付しない者については、訴訟手続により履行を請求するものとする。(地方自治法施行令第171条の2第3項)

7 施設の協力

施設が次のような事務について、被措置者に対して便宜が図られるよう町長は、施設と事前に十分連絡調整する。

(1) 施設あてに一括送付された収入申告書の配付

(2) 収入申告書の記入についての説明

(3) 被措置者から申出があつた場合における収入申告書の記入

(4) 収入申告書の取りまとめ及び送付

(5) 施設あてに一括送付された費用徴収額決定通知書及び納入通知書の手渡し

(6) 被措置者から申出があつた場合における徴収金の納入

(7) 被措置者から申出があつた場合、支払い等に係る証明書の発行

附 則

この要領は、平成5年4月1日から施行する。

附 則(平成28年要領第1号)

(施行期日)

1 この要領は、平成28年4月1日から施行する。

(経過措置)

2 行政庁の処分その他の行為又は不作為についての不服申立てに関する手続であつてこの要領の施行前にされた行政庁の処分その他の行為又はこの要領の施行前にされた申請に係る行政庁の不作為に係るものについては、なお従前の例による。

3 この要領の施行の際、この要領による改正前の(様式2)による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。